一一近日,在中国氯碱工业协会、中国氯碱网举办的第四届中国国际氯碱会议上,陕西北元化工集团有限公司总经理史彦勇做了关于中国电石法PVC发展现状及趋势分析的演讲报告,在报告中,他指出,中国聚氯乙烯行业未来发展将机遇与挑战并存。

中国电石法PVC行业发展现状

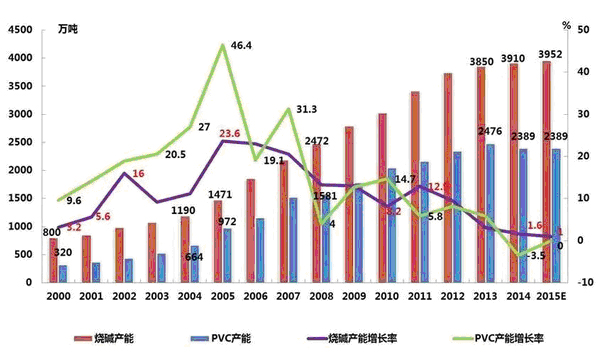

一一 近几年,中国氯碱行业产能扩张经历了从快速增长到逐步放缓的过程。统计数据表明,从2000年到2015年这15年内,我国烧碱的产能从800万吨增长到3952万吨,增长到近5倍。PVC产能从2000年320万吨增长了近7.5倍。其中,2004年-2007年是烧碱快速发展的过程,从2010年以后烧碱和PVC产能逐步放缓。2014年,PVC的产能首次出现了负增长。

一一 从2000-2012年,我国聚氯乙烯产能年均增长18%;产量年均增长15.3%;表观消费量年均增长11.2%。2013年聚氯乙烯产能增长率回落到5.8%,表观消费量增长12% 。2014年聚氯乙烯产能净减少3.5%,产量增长6.5%,表观消费量增长3% 。2015上半年产量同比下降0.8%,聚氯乙烯无新增产能出现,截至目前国内有88家生产企业。

一一 2015年1到8月,聚氯乙烯累计产量达到1074.4万吨,同比下降1.8%,烧碱累计产量为2019.7万吨,较去年同期降低1.4%。从13年到现在PVC和烧碱的产能产量和消费量的增长都是逐步放缓。特别是今年,PVC和烧碱的消费量和产量明显降低。

一一 除上述产能产量变化外,国内聚氯乙烯行业还呈现出,电石法PVC产能增长较快、电石法PVC产能逐步自东向西转移等特点。

一一 市场价格方面,2015年上半年,PVC市场价格在2月份达到历史最低点(华东市场5型树脂的主流价格为5088元/吨),3月-6月经过短暂的上涨后再度陷入阴跌格局。进入三季度,传统的“金九银十”消费旺季未能带来下游的需求,PVC行情继续阴跌不止。今年PVC价格已跌至8年的低位,同2008年猛涨后悬崖式的下跌不同,今年的PVC市场则是全年疲弱,大部分时间都在5000-5800元/吨的低位震荡,涨价时间短而下跌时间长,平均价格居2004年以来最低。

一一 进入第四季度,市场利空弥漫。主要出现以下几个方面:

一一 1、宏观经济不景气,大环境较差。国内国际经济下行压力较大,房地产市场持续低迷,众多实体企业困境重重,银行贷款困难,资金周转不灵的问题陆续显现。

一一 2、PVC整体成本降至近年新低。

一一 3、产能基数偏大,供应量居高不下。

一一 4、塑料制品产量增长滞缓。2005年至2010年,塑料制品产量基本保持两位数的增长,2012年-2014年虽然增长略有放缓,但也保持5%-9%的增长,2015年1-8月塑料制品产量4760万吨,较之去年同期仅增长0.8%。

中国电石法PVC行业面临的挑战

一一 近期,中国电石法PVC行业主要面临以下几个挑战:

一一 第一,产能过剩仍将维持较长时间。近几年,国内PVC企业开工率普遍不高,从2008年的56%到今年的67%,呈现小幅抬升的趋势,但整体开工率仍不足七成。

一一 第二,产品的同质化严重。国内的PVC主要是以五型树脂为主,五型PVC的产量占到77%。其他的占比目前非常少。

一一 第三,乙烯法原料乙烯以及氯乙烯来源多元化。电石法PVC与乙烯法相比最大的优势是低成本。但随着煤经甲醇制烯烃技术的突破和工业化装置的增多、北美欧洲非常规油气资源规模化开发应用的成功,不仅使乙烯来源多元化,还将打压乙烯价格下行,缩小了乙烯法与电石法PVC的成本差距。

一一 同时,等离子体裂解煤制乙炔设备及工艺,由于不产生废渣、废水和废气,又较电石法生产乙炔节能30%~35%,一旦实现工业化,将对电石法PVC企业产生颠覆性影响。

一一 第四,页岩气开发力度不断加大,导致乙烯法聚氯乙烯成本降低,对于中国PVC市场造成一定的冲击。美国2005-2011年均产能增长43%;2012年,页岩气占天然气的37%,2035年预计占比达49%。美国以页岩气开发为基础的天然气制备乙烯进而生产聚氯乙烯,相比目前原油路线以及我国电石工艺路线的聚氯乙烯产品,可节省近一半的成本,市场竞争优势尤为突出。若向下游延伸到成熟的石化产业链,将凭借着明显的成本优势,进一步巩固其在全球氯碱行业的地位。这也必将对中国氯碱产品参与国际竞争形成巨大的挑战,甚至会对我国聚氯乙烯市场造成冲击。

一一 第五,环保压力日益增长。汞污染防治成为电石法PVC企业面临的最大考验,甚至关乎整个行业的生死存亡。

一一 2013年10月,包括中国在内的92个国家在日本签署《关于汞的水俣公约》。虽然聚氯乙烯用汞工艺作为允许用途列入公约案文中,未设淘汰时限。但公约明确规定,用于氯乙烯生产的原生汞矿关闭时限为公约对我国生效后15年。2015年底全面使用低汞触媒。到2020年,乙炔法聚氯乙烯单位产品的汞使用量比2010年下降50%。

一一 无汞触媒的开发和利用技术难度大、牵涉面广,短期内难以实现;低汞触媒虽然能满足当前企业生产安全与环保要求,但对生产工艺、企业管理、员工操作水平及业务素质都提出了更高要求,企业接受需要一个过程,目前尚处于加快推广的关键阶段。

中国电石法PVC行业面临的机遇

一一 首先,行业的准入门槛不断地提高,限制了产能的进一步扩张。近年来,国家针对氯碱行业的安全、环保、能源消耗、清洁生产和汞污染防治出台了一系列的标准与规范,并提出了新的约束要求。

一一 其次,聚氯乙烯反倾销工作取得新胜利。2014年9月28日,应中国大陆聚氯乙烯产业申请,商务部发布了公告。该政策的实施将中国聚氯乙烯行业的健康发展短期内是一个利好。

再次,行业洗牌加剧,产能消化开始。去年同期73家重点企业利润总额1.4乙元,下降非常的明显。2015年1到8月份,全国聚氯乙烯累计产量为1074.4万吨,同比下跌1.8%。这个新增产能66万吨,退出产能153万吨,减少87万吨。15年上半年聚氯乙烯没有新增产能。聚氯乙烯行业的产能消化从现在开始已经逐步开始。

一一 此外,一带一路战略推进,产能下滑出现新渠道。中国对于一带一路投资带动PVC产量,随着国家走出去战略,是会导致PVC产能向一带一路沿线国家转移一部分。

一一 最后,电石法仍将成为国内PVC生产的主导。中国富煤,少气的能源格局,产能过剩下情况和国家能源安全战略决定PVC仍将成为国内PVC生产的主导工艺。

未来中国电石法PVC行业发展趋势

一一 第一,煤盐电化一体化产业链项目成为主要方向。目前从新疆内蒙到陕西等地的大型聚氯乙烯企业,均形成了包含有煤炭、发电、电石、聚氯乙烯等一体化的循环经济产业。这种模式,也将成为未来西部的电石法聚氯乙烯的主要发展方向。

一一 第二,PVC上下游企业之间合作日益强化。上下游企业的兼并重组合作及资源链共享。将成为PVC企业一体化产业发展的新模式。

一一 第三,无汞化生产成为趋势。今年行业低汞触媒将得到全面推广,无汞触媒研发投入不断加大。

一一 第四,产品多元化以及发展专用树脂,特种树脂将成为趋势。国内氯碱企业积极寻求差异化产品,以规避无序竞争造成的利润率下降。

一一 第五,产品柔性化生产将成为趋势。随着工业化和信息化深度融合,PVC也势必是会和家电产品,服装产品一样,是会向着满足客户需求,个性化需求方向发展。客户需要什么样子办理,生产商提供什么样子的产品服务,也会成为PVC行业下一步发展的趋势。

一一 第六,B2B模式成为趋势。PVC企业,除了建立自己的电子商务平台外还将与第三方电子交易平台展开更加深入的合作。

一一 第七,电石法和乙烯法竞争更趋白热化。短期内,电石法与乙烯法的成本已基本触底。成本形成的支撑,产能的过剩,需求的低迷,将进一步加剧电石法与乙烯法PVC企业间的竞争。(来源:中国氯碱网)